17.相続における生命保険について(メリットとデメリットは?)

生命保険は、公正証書にはかなわないと思いますが、とても強力なツールです。

どれくらいすごいかを知りたい方は、ここをクリックしてみてください。

みなさん驚かれるかもしれませんが、私が「相続対策の最強の武器」と考えている理由をこの機会にご確認ください。

今回は、ChatGPTにこんな質問をしてみました。

「相続における生命保険のメリットとデメリットを教えてください。」

✅ 相続における生命保険の【メリット】

【運営者からの一言】

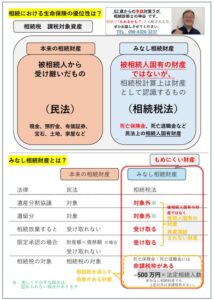

死亡保険金は、「みなし相続財産」の代表的な商品です。

「本来の相続財産」と言われる現金・預貯金・有価証券・宝石・土地・家屋などのほとんどの財産とは根拠になる法律が違います。

財産の置き場所を「預貯金など➩生命保険」に変えることで、「相続に強い財産」を確保してみませんか?(わかりやすい資料はここにも掲載しています)

⚠️ 相続における生命保険の【デメリット】

| デメリット | 解説 |

|---|---|

| ① 保険金が多すぎると不公平感が出る | 特定の人にだけ高額な保険金が入ると、他の相続人が不満を感じて争いになることがあります。 |

| ② 非課税枠を超えると課税対象になる | 上記の非課税限度額を超える部分には、相続税がかかります。 |

| ③ 契約形態によっては贈与税・所得税がかかる | 契約者・被保険者・受取人の組み合わせ次第で、相続税でなく贈与税や所得税の課税になることがあります(誤った設計に注意)。 |

| ④ 認知症になった後では変更や新規契約が困難 | 意思能力が必要なため、高齢になってからでは加入や受取人変更ができないケースも。 |

| ⑤ 受取人を指定していないと遺産扱いになる | 「相続人」などと漠然と指定した場合は、相続財産と見なされて遺産分割の対象になります。 |

【運営者からの一言】

死亡保険金の設計を間違えると、思った通りの相続ができなくなる可能性があります。生命保険を相続に活かす場合は、相続に特化した保険コンサルタントに相談することで、デメリットの①~⑤は、乗り越えられる可能性が高いと思います。

📝 補足:契約形態で課税が変わる例

| 契約者 | 被保険者 | 受取人 | 課税区分 |

|---|---|---|---|

| 本人 | 本人 | 配偶者・子 | 相続税 |

| 子 | 父 | 子 | 所得税 |

| 母 | 父 | 子 | 贈与税 |

🎯 まとめ

| 観点 | 評価 |

|---|---|

| 早期資金確保 | ◎ 即金性が高い |

| 節税 | ◎ 非課税枠あり |

| 分割の明確化 | ◎ トラブル防止 |

| 設計ミスのリスク | △ 贈与税・争族の可能性あり |

ChatGPTは、以下のように締めくくっています。

生命保険は、「納税・分割・節税」の3つに強みを持つ相続対策ツールです。

ただし、契約内容や受取人設定のミスは大きなリスクになります。

つまり、設計ミスさえしなければ、「相続に生命保険はかなり使える」ということです。

愛知県全域【名古屋市、西尾張地方(一宮市、稲沢市、江南市、あま市、北名古屋市など)、東尾張地方(春日井市、小牧市、瀬戸市、日進市、尾張旭市など)、西三河地方(豊田市、岡崎市、安城市、西尾市、刈谷市など)、東三河地方(豊橋市、豊川市、蒲郡市など)】の方の相続相談にご対応いたします。相続対策は無料相談から!