13.【生命保険】子どもが成長したら、保険金の受取人はどうする?

ご主人様の生命保険の受取人を「万が一のときは奥様に」とされている方は多いのではないでしょうか?

お子様がまだ小さいうちは、それでも問題ないことが多いです。

ですが、お子様が成長してきたら、受取人をお子様に変更したほうがいい場合があることをご存じですか?

私は相続に特化した生命保険コンサルタントとして、多くの方にこのお話をしています。相続税がかかりそうな方にとっては、とても大事なポイントで、「聞いてよかった」と言っていただけることが多い内容です。今回はその一部をお伝えしたいと思います。

少し長くなりますが、お付き合いください。

【お伝えしたい内容は、以下の通りです】

お子様が全員大学生や社会人になり、すでに独立しているご家庭では、

「生命保険の受取人を配偶者(たとえば奥様)からお子様に変更した方がよい」とよく言われます。これは、将来かかる相続税をできるだけ少なくするためです。

「生命保険の受取人を配偶者(たとえば奥様)からお子様に変更した方がよい」とよく言われます。これは、将来かかる相続税をできるだけ少なくするためです。

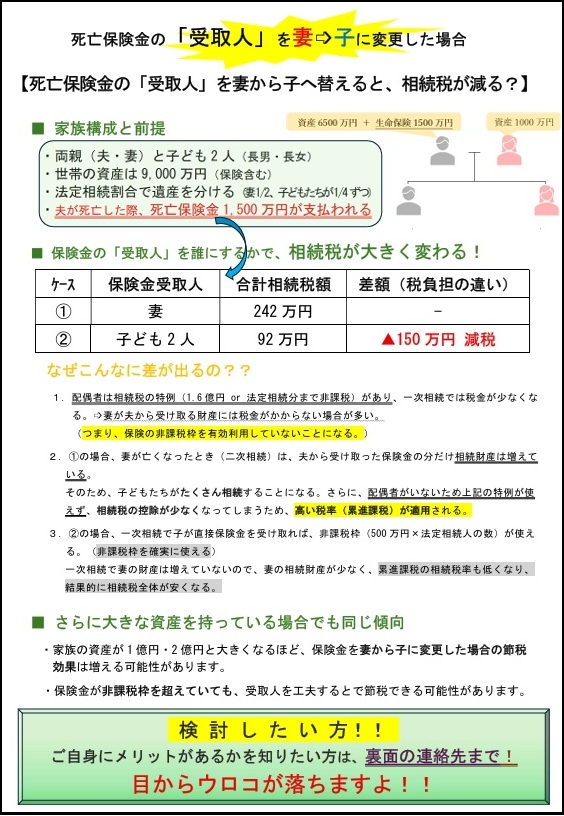

相続はふつう2回あります。たとえばご主人様が亡くなったときが「一次相続」、そのあと奥様が亡くなったときが「二次相続」です。

一次相続のとき、奥様がたくさんの財産や死亡保険金を受け取っても、「配偶者の税金が軽くなる特例」があるので、ほとんど税金がかからないことが多いです。

でも、そのぶん奥様の持つ財産は多くなり、二次相続のときにお子様たちが相続税をたくさん払うことになる可能性があります。

なぜなら二次相続では、

なぜなら二次相続では、

•配偶者への特例が使えない

•相続人(たとえばお子様)の人数が減って非課税の枠が小さくなる

•相続する財産が多いほど税率も上がる(累進課税)

という特徴があるからです。

そこで活用したいのが生命保険の非課税枠(注)です。

一次相続で奥様が死亡保険金を受け取っても、生命保険の非課税枠をうまく使えないことがあります。でも、お子様が受け取ればこの枠をしっかり使えて、税金がかからない分だけお金を残すことができます。

一次相続で奥様が死亡保険金を受け取っても、生命保険の非課税枠をうまく使えないことがあります。でも、お子様が受け取ればこの枠をしっかり使えて、税金がかからない分だけお金を残すことができます。

(注)生命保険の非課税枠=500万円×相続人の数

相続人が3人の場合は、1,500万円、相続人が1人の場合は500万円が非課税になります。

つまり、お子様が独立しているなら、死亡保険金はあえてお子様が直接受け取るようにして、全体の相続税を減らす工夫をした方が良いというわけです。

なお、受取人をお子様に変更する手続きは、原則として「契約者本人が、保険会社に所定の書類を提出すれば、奥様から子どもへの受取人変更は可能」です。

なお、受取人をお子様に変更する手続きは、原則として「契約者本人が、保険会社に所定の書類を提出すれば、奥様から子どもへの受取人変更は可能」です。

とはいえ、まずは

配偶者の方が生活に困らないことが前提ですし、相続税を減らす必要がない場合は、無理に対策する必要はありません。

判断に悩まれる場合は、相続に特化した生命保険コンサルタントに確認してみてください。

愛知県全域【名古屋市、西尾張地方(一宮市、稲沢市、江南市、あま市、北名古屋市など)、東尾張地方(春日井市、小牧市、瀬戸市、日進市、尾張旭市など)、西三河地方(豊田市、岡崎市、安城市、西尾市、刈谷市など)、東三河地方(豊橋市、豊川市、蒲郡市など)】の方の相続相談にご対応いたします。相続対策は無料相談から!